Говорим простыми словами

Квартира от застройщика — это жильё, которое покупатель приобретает напрямую у девелопера по договору долевого участия или договору купли-продажи после ввода дома. Отличие: деньги идут в проект, а не предыдущему владельцу.

По сути, такая покупка похожа на бронирование места в будущем доме: документация, сроки, эскроу-счёт, а потом выдача ключей. Главное преимущество — предсказуемость планировок и цен на ранних стадиях, хотя иногда приходится ждать дольше и держать в уме дополнительные траты на ремонт. Прямой контакт с девелопером ускоряет юридические процедуры, но и требует внимательной проверки: от разрешения на строительство до финансовой отчётности. Для части сделок используется договор после ввода дома, тогда структура рисков проще, но ценовое окно часто уже закрыто.

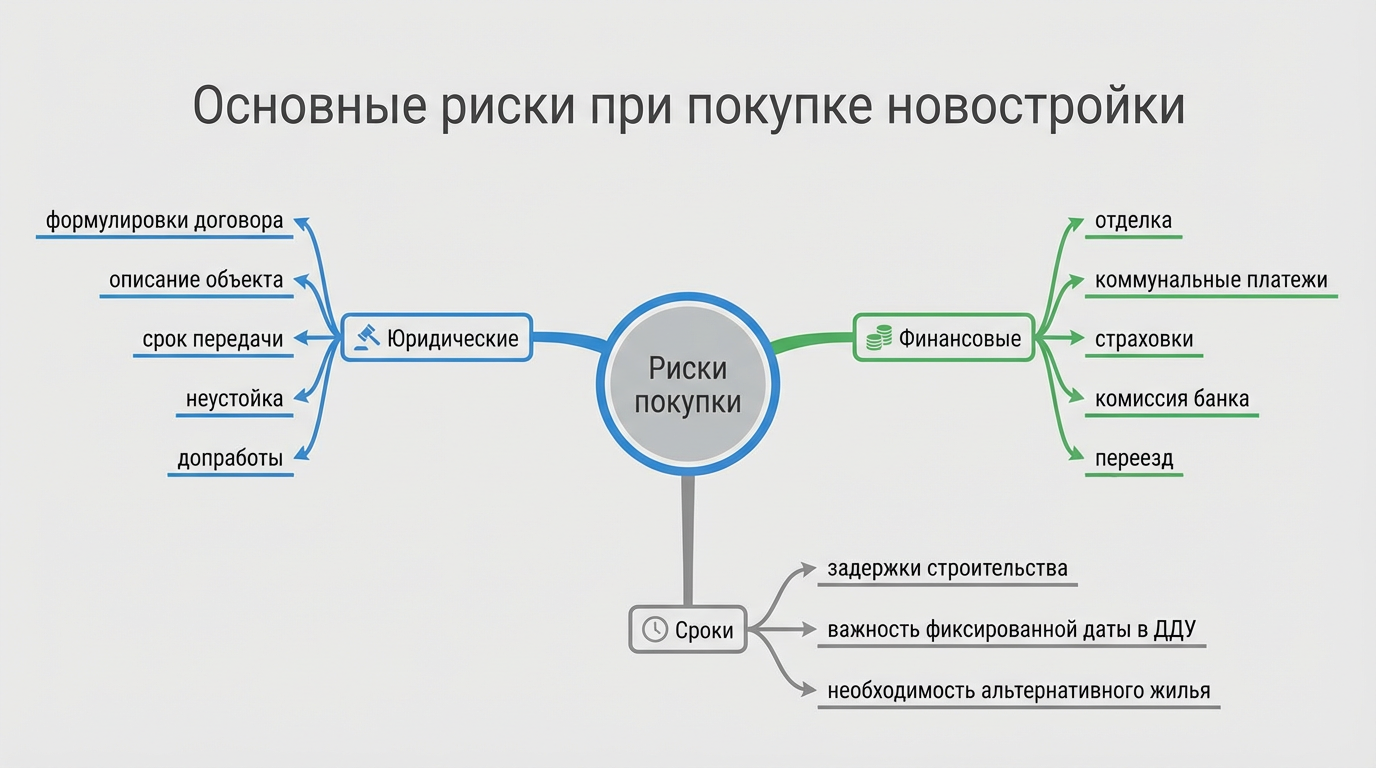

Основные риски покупки: деньги, документы, сроки

Риски делятся на три блока: юридические ошибки, финансовые просчёты и срывы сроков. Их предупреждают проверкой застройщика, чтением ключевых пунктов договора и финансовым резервом.

Риски делятся на три блока: юридические ошибки, финансовые просчёты и срывы сроков. Их предупреждают проверкой застройщика, чтением ключевых пунктов договора и финансовым резервом.

Юридические риски чаще всего прячутся в формулировках: как описан объект, как зафиксирован срок передачи, какие неустойки и как прописаны допработы. Финансовые просчёты возникают, когда забывают про отделку, коммунальные платежи во время ожидания, страхование, комиссию банка, переезд. Сроки могут «плыть» по объективным и субъективным причинам, и здесь важны не обещания на баннере, а условия в договоре долевого участия, где срок передачи должен быть конкретным, а не расплывчатым. Стоит заранее продумать альтернативное жильё на период ожидания и учесть это в бюджете. И ещё один нюанс: некоторые акции девелопера завязаны на ипотечные программы, а значит, их реальный экономический смысл стоит считать до рубля, а не верить заголовку на плакате.

Эскроу-счёт и ФЗ-214: как они защищают

Эскроу-счёт удерживает ваши деньги в банке до ввода дома, а закон №214-ФЗ регулирует долевое строительство и снижает риск недостроя. Без эскроу платить по ДДУ сейчас нельзя, за исключением редких переходных кейсов.

Механизм работает просто: банк замораживает оплату, застройщик строит на кредитные линии, а доступ к средствам открывается после регистрации прав на дом. Это дисциплинирует сроки и качество. Для покупателя важны простые сигналы: расчёты только через эскроу, договор зарегистрирован в Росреестре, у банка есть статус уполномоченной кредитной организации. Если что-то предлагают «наличными» или «без эскроу, быстрее и дешевле», это красный флаг, который лучше не игнорировать.

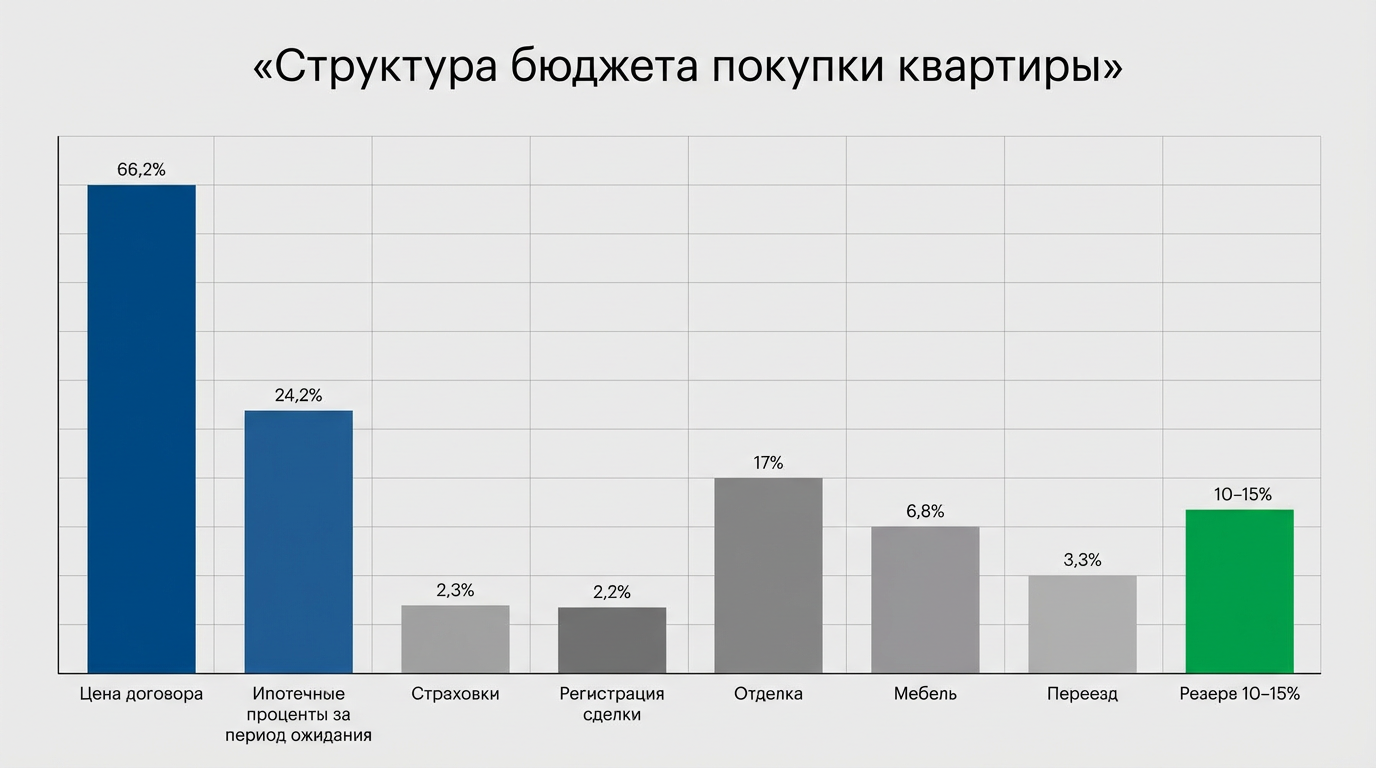

Бюджет сделки: полная смета со скрытыми расходами

Полная смета включает цену договора, ипотечные проценты за период ожидания, страховки, регистрацию, отделку, мебель и переезд. Резерв 10–15% спасает бюджет от сюрпризов.

Полная смета включает цену договора, ипотечные проценты за период ожидания, страховки, регистрацию, отделку, мебель и переезд. Резерв 10–15% спасает бюджет от сюрпризов.

Опыт финансовых планов показывает: люди видят цену в рекламе, но не видят «хвост» трат. Чтобы сойтись по деньгам, составляют таблицу расходов и фиксируют сроки платежей. Часть затрат можно уменьшить торгом или альтернативами, но базовая структура постоянна. Ниже — ориентиры по Санкт-Петербургу с поправкой на начало 2026 года, когда в проекте бизнес-логика субсидий менялась, а базовые прайсы подросли.

| Статья | Диапазон, ₽ | Комментарий |

|---|---|---|

| Цена по договору | 6 500 000–14 500 000 | студия — двушка в пределах КАД, зависит от локации и стадии |

| Первоначальный взнос | 15–30% от цены | чем выше взнос, тем меньше переплата |

| Комиссия банка | 0–50 000 | зависит от тарифа, иногда в акциях — 0 |

| Страхование жизни и объекта | 0,2–0,7% от остатка в год | в ипотеке часто требуется, уточнять в банке |

| Регистрация и услуги | 5 000–20 000 | госпошлина и сервисы регистрации |

| Отделка «белая» | 8 000–15 000 за м² | при чистовой отделке — меньше, при черновой — больше |

| Кухня и техника | 250 000–700 000 | сильно зависит от брендов и метража |

| Переезд и мелочи | 50 000–120 000 | транспорт, шторы, светильники, сантехника |

| Резерв | 10–15% от общей сметы | подорожание материалов, дополнительные работы |

Эти цифры не истина в последней инстанции, но они заставляют включить здравый смысл. Глядя на таблицу, проще понять, что скидка в 200 тысяч на старте не спасёт, если реальный ремонт потянет на миллион. Тут и проявляется финансовая грамотность: считать заранее, сравнивать сценарии, не поддаваться на «раз в жизни, берите сейчас» и держать в запасе план Б.

Ипотека и субсидии: как посчитать реальную ставку

Реальная ставка — это не цифра в рекламе, а эффективная стоимость кредита с учётом субсидий, страховок и переплаты в цене. Считайте платёж и общую переплату в двух сценариях: рыночная ставка и субсидированная.

В 2026 году банки продолжили предлагать «льготные» продукты в связке с застройщиками. Смысл простой: девелопер частично субсидирует процент, зачастую повышая базовую цену квартиры. Нужно сравнить два сценария на одном и том же объекте: по рыночной ставке и по «акции». Важно учитывать срок, комиссию и обязательные страховки. Для примера возьмём кредит на 6 000 000 ₽ на 20 лет. Это иллюстрация, расчёты проверяйте в банке и калькуляторах.

| Параметр | Рыночный сценарий | Субсидированный сценарий |

|---|---|---|

| Ставка, годовых | 14,5% | 6,5% первый год, далее 13,5% |

| Цена квартиры | 8 500 000 | 9 000 000 |

| Ежемесячный платёж (первый год) | 116 000 | 52 000 |

| Ежемесячный платёж (далее) | — | 95 000 |

| Общая переплата за 20 лет | ~19 300 000 | ~16 800 000 |

Часто рекламный платёж красив в первый год, а потом подрастает. Если семья планирует рефинансирование, этот сценарий может работать. Если нет — лучше сравнить долгую дистанцию. Финансовый подход прост: считать жизненный цикл кредита, помнить о возможности досрочного погашения, хранить график платежей и контролировать страховки. И, честно говоря, не стесняться спрашивать банк про комиссию и альтернативные тарифы — часто они есть, просто их не выносят в первый экран.

Проверка застройщика: источники и признаки надёжности

Надёжность застройщика проверяют по разрешениям, судебной истории, срокам предыдущих проектов и отчётности. Источники: ЕГРЮЛ, Росреестр, проектная декларация, новости.

Быстрее всего начать с публичных реестров. Смотрите разрешение на строительство и проектную декларацию, затем — бенефициаров и аффилированные компании. Проверьте судебные дела, штрафы, изменения в руководстве. Сопоставьте обещанные сроки в предыдущих очередях с актами ввода — задержки повторяются как привычка. Сравните финансовые показатели по бухгалтерским документам, а также отзывы дольщиков, но осторожно: шум в соцсетях иногда громче фактов. Официальные источники для проверки: Росреестр для регистрации прав и выписок, портал Минстроя для нормативных материалов и новостей отрасли, корпоративные отчёты на сайте девелопера. Здоровая подозрительность полезна там, где от вас просят быстрый задаток «до вечера» и обещают «последнюю квартиру на этаже» без возможности спокойно изучить документы.

Договор долевого участия: ключевые пункты и ловушки

В ДДУ важно: точное описание объекта, срок передачи, размер неустойки, условия одностороннего отказа и порядок допработ. Формулировки должны быть конкретными и измеримыми.

Попросите проект договора заранее. Проверьте объект, площадь с допуском, этаж, отделку, срок передачи в виде даты, а не «квартал», порядок уведомления и акт приёма. Ищите пункты про перенос сроков: на что застройщик имеет право, а на что нет. Неустойка должна соответствовать закону, а не быть «символической». Фиксируйте любые изменения к договору письменными допсоглашениями. Для спокойствия многие согласовывают экспертную вычитку у юриста: стоимость услуги часто окупается одним снятым риском. Текст закона удобно изучать на юридических сайтах, а форму договора и регистрацию сделки отслеживать через личный кабинет сервиса регистрации или по выписке из ЕГРН.

Как распознать мошенников: типовые схемы и сигналы

Сигналы мошенничества: предоплата без эскроу, «скидка только сегодня», давление на скорость, несоответствие данных в договоре и рекламе. Любая попытка увести расчёты в наличные — тревожный знак.

Классическая схема — продажа «акции» с внесением задатка на карту физлица. Второй вариант — псевдоагент, который «забронировал» квартиру, но исчезает после перевода. Третий — поддельные полномочия и «рассрочка от собственника» на этапе вроде как уже сданного дома. Защита несложна: все платежи — через банк и эскроу, договор — только зарегистрированный, представители — с проверяемыми доверенностями. Сверяйте реквизиты, проверяйте контактные данные на официальном сайте девелопера, не ведитесь на «мысленные скидки», которые растворяются в завышенной цене. И помните: когда речь о большой сумме, пауза на проверку — это экономия, а не потеря шанса.

Права дольщика при задержке: неустойка и действия

При задержке передачи ключей дольщик вправе требовать неустойку, а при существенных нарушениях — расторгнуть договор и вернуть деньги. Действия фиксируют письменно и с датами.

Алгоритм несложен: собираете доказательства просрочки, направляете претензию заказным письмом с описью, ждёте ответ, затем, при отказе или молчании, обращаетесь в суд. Часто уже на стадии претензии девелопер выходит с предложением. Сумма неустойки считается по формуле закона, но упростим её примерами. Формула: 1/300 от ключевой ставки Банка России от цены договора за каждый день просрочки, для граждан — в двойном размере. Ниже — иллюстрация.

| Параметр | Значение |

|---|---|

| Цена по ДДУ | 8 000 000 ₽ |

| Ключевая ставка (пример) | 14% |

| Просрочка | 60 дней |

| Неустойка | 8 000 000 × 14% × 1/300 × 60 × 2 ≈ 448 000 ₽ |

Это ориентир, точное значение зависит от периода и ставки. Фиксация дефектов при приёмке чаще экономит время, чем спор «на словах». Фото, акт с пунктами, сроки устранения — формальности, которые реально работают.

Налоги и вычеты: как вернуть до 650 тысяч рублей

Покупатель может вернуть 13% от стоимости жилья до 2 млн ₽ (максимум 260 тыс.) и 13% от уплаченных процентов по ипотеке до 3 млн ₽ (ещё до 390 тыс.). Подача — через личный кабинет налогоплательщика.

Логика простая: подтверждаете расходы документами, подаёте заявление и декларацию, прикладываете договор и платёжки. Важно: имущественный вычет по телу сделки и по процентам — это два разных лимита, они суммируются. Если нет официального дохода за год, переносите остаток на следующие периоды. Ускорить возврат помогает справка от работодателя и корректно заполненные реквизиты. Шаги и формы удобно проверять на официальных ресурсах ФНС, а спорные вопросы — в пользовательских инструкциях. Финансово-грамотный подход: планировать вычеты ещё до сделки и учитывать их в долгосрочном бюджете, но не закладывать в первый взнос, пока деньги реально не вернулись.

План персонального финансового резерва на ремонт и переезд

Резерв формируют заранее: 3–6 ежемесячных расходов семьи плюс подушка под ремонт 10–15% сметы. Хранить лучше на отдельных счетах, а тратить по этапам.

Ремонт всегда длиннее и дороже, чем каждая отдельная смета на бумаге. Поэтому раскладывают деньги на три конверта: черновые работы, чистовые материалы, мебель и техника. Добавляют ещё один — на неожиданные мелочи. Разделение не только дисциплинирует расходы, но и помогает психологически не «съесть» деньги под финал. Удобный приём — вносить часть материалов по акции заранее, но не жертвовать качеством ради скидки. Переезд тоже стоит денег: упаковка, транспорт, крепёж, уборка. Этот блок часто забывают, а потом берут кредитку. Финансовая грамотность здесь звучит просто: лучше скучно откладывать, чем потом остро выкручиваться.

Связь между финансовой грамотностью и удачной сделкой

Финансовая грамотность — это не про жёсткую экономию, а про ясные решения: считать, сравнивать, фиксировать. Именно она отличает удачную покупку от дорогой ошибки.

Ещё во времена, когда аудитория разбирала семейный бюджет, страховки и защиту от фишинга, многие примеры казались бытовыми. Но тот же набор навыков работает и здесь: холодный расчёт вместо эмоций, проверка источников вместо слухов, документ вместо обещания. Квартира от застройщика — лишь частный случай больших жизненных финансовых решений, и их общий принцип прост: деньги любят план, а план любит факты. Потому так важны таблицы, календарь платежей, скрины переписки с менеджером, контроль статуса регистрации. И да, иногда лучший способ «заработать» — это не потерять. Особенно когда речь идёт о миллионах.

Чек-лист пошаговой покупки от брони до ключей

Пошаговый план помогает избежать ошибок: от проверки проекта и застройщика до приёмки квартиры и регистрации права. Следуйте методично, отмечая галочки:

Пошаговый план помогает избежать ошибок: от проверки проекта и застройщика до приёмки квартиры и регистрации права. Следуйте методично, отмечая галочки:

- Сверить планы семьи и бюджет: ипотека, резерв, ремонт.

- Выбрать локацию и тип планировки, сравнить 3–5 проектов.

- Проверить застройщика: разрешение, декларация, отзывы, ввод прошлых очередей.

- Сделать предвыборочный расчёт двух сценариев ипотеки: рыночный и субсидированный.

- Получить одобрение в банке, запросить проект ДДУ и смету дополнительных расходов.

- Проверить формулировки в ДДУ: объект, срок, неустойка, отделка, порядок передачи.

- Оформить сделку через эскроу, зарегистрировать договор.

- Следить за ходом строительства, сохранять официальные уведомления.

- Принять квартиру по чек-листу, зафиксировать дефекты актом.

- Оформить право, подать на вычет, запустить план ремонта.

Лайфхаки для успеха: делайте фото всех документов и храните в облаке и офлайн; заведите один файл с датами и суммами платежей; для приёмки возьмите недорогой прибор для замера влажности и уклонов — он окупается за один визит.

Реальные сценарии бюджета: студия, однушка, двушка

Сценарии помогают сопоставить цели и деньги. Ниже — три типовых кейса для Санкт-Петербурга на I полугодие 2026 года: оценка для первичного ориентирования.

| Параметр | Студия ~25 м² | 1-комн. ~35 м² | 2-комн. ~50 м² |

|---|---|---|---|

| Цена по ДДУ | 6 500 000 | 8 900 000 | 12 800 000 |

| Первоначальный взнос (20%) | 1 300 000 | 1 780 000 | 2 560 000 |

| Ипотека, остаток | 5 200 000 | 7 120 000 | 10 240 000 |

| Отделка и мебель | 600 000 | 900 000 | 1 400 000 |

| Прочие расходы | 120 000 | 150 000 | 200 000 |

| Резерв 10% | ~822 000 | ~1 115 000 | ~1 860 000 |

Суммы округлены. Важнее логика: цена — это только начало. Если семья берёт квартиру от застройщика на ранней стадии, экономия на цене компенсируется временем ожидания и ремонтным бюджетом. Для спокойствия проще выбрать вариант на класс ниже, но без избыточной долговой нагрузки. А вот рост ставок по ипотеке способен изменить расклад в пользу меньшей площади или другой локации. Финансовая гибкость — лучший друг покупателя.

Частые вопросы и ошибки: разбор ситуаций

Главные ошибки — спешка, расчёты «на глаз» и вера рекламе без проверки договора. Верное поведение — пауза на счёт, вычитка ДДУ и расчёт двух ипотечных сценариев. Задумайтесь:

- «Если не внесём задаток сегодня, квартиру заберут». Давление скоростью — инструмент продаж, а не гарантия выгоды.

- «Субсидированная ставка всегда лучше». Часто лучше только платёж в первый год, общая переплата — нет.

- «Ремонт сделаем за три месяца и дёшево». Опыт подсказывает: закладывайте 6–9 месяцев и резерв.

- «Документы одинаковые, что там читать». Договоры отличаются деталями, а детали стоят времени и денег.

- «Застройщик крупный, значит, всё ок». Проверка обязательна всегда: крупные тоже ошибаются и спорят.

Как вести переписку и хранить доказательства по сделке

Храните все письма, проекты договоров и квитанции в одном месте, фиксируйте договорённости письменно. Это ускоряет споры и повышает шансы на досудебное урегулирование.

Простой порядок помогает: отдельная папка на компьютере, резервная копия на внешнем носителе, чёткие названия файлов по дате и сути. В переписке избегайте звонков по важным вопросам — лучше письменно. Подтверждайте обещания менеджера письмом на официальный адрес. Фотографируйте акты, паспорта материалов, ключевые этапы ремонта. Эти скучные привычки — бронежилет для кошелька. При передаче денег и подписании документов сверяйте реквизиты с официальными — ссылки берите только с главной страницы на официальном ресурсе девелопера. Если сомневаетесь, позвоните на горячую линию, номер которой указан на официальном сайте компании.

Как выбрать этаж, корпус и отделку с точки зрения денег

Этаж и отделка влияют на ликвидность и расходы: средние этажи и светлые отделочные решения легче продаются, а отделка от застройщика иногда дешевле самостоятельной на старте.

С позиции бюджета важны три вещи: сколько вы проживёте в этой квартире, какая у неё будет ликвидность через 5–7 лет и сколько будет стоить доведение до жилого состояния. Иногда чистовая отделка девелопера стоит умеренно и экономит время, но качество нужно принимать с прибором и чек-листом. Этаж лучше выбирать средний, избегая крайних в домах без современных инженерных решений. Планировка с прямыми стенами экономит на мебели и ремонте. Корпуса, вводимые раньше, часто дороже, но снижают риск ожидания. Как и в финансовом портфеле, балансируйте: не гонись за «самым дешёвым» или «самым красивым», берите «оптимально понятное».

Контроль сроков и статуса: что и когда проверять

Контролируйте календарь: дата в ДДУ, промежуточные этапы стройки, уведомления от застройщика и статус регистрации. Напоминания и ежемесячная сверка помогают поймать отклонения рано.

Календарь событий стоит завести с первого дня. Разбейте путь на этапы: одобрение ипотеки, подписание, регистрация, ход работ, приёмка. У каждого этапа — дата и ответственный со стороны девелопера. Если нет новостей, не стесняйтесь уточнить официальный статус письменно. Помните: чем раньше фиксируется проблема, тем дешевле её решать. И да, проверяйте новости на официальных ресурсах, а не только в чатах: там быстрее, но не всегда точнее.

Когда аренда выигрывает у покупки: трезвая математика

Аренда выигрывает, когда переплата по кредиту и ремонт обгоняют выгоду владения и рост цены. Сравните ежегодные расходы на покупку и аренду в одном горизонте и примите решение хладнокровно.

Не каждая квартира от застройщика нужна прямо сейчас. Если горизонт владения 1–3 года, аренда часто дешевле с учётом всех транзакционных издержек. Если семья уверена в районе, школе и работе на 7–10 лет, покупка даёт стабильность и защиту от инфляции. Финансово грамотный выбор — это сравнение двух потоков денег: аренда с ежегодной индексацией против ипотечного платежа плюс резерв и ремонт. Счёт в таблице за 10 минут снимает мифы, которые реклама раздувает месяцами.

Итог: план, расчёт, спокойствие — и ключи в руках

Бережная покупка строится на трёх китах: факты, цифры, документы. Сначала проверяем застройщика и читаем ДДУ, затем считаем два ипотечных сценария и полную смету, параллельно формируем резерв и календарь этапов. Это не убивает мечту, это помогает ей состояться.

Практика финансовой грамотности помогает не только откладывать деньги, но и сберегать их в момент крупных решений. Покупая жильё у девелопера, удобно держать на виду и бюджет, и список рисков, и чек-лист приёмки. Кому-то ближе студия и быстрый въезд, кому-то — подождать и сделать под себя, но всем полезны спокойная проверка и документальные следы каждого шага.

Двигайтесь по плану. Выберите проект, посчитайте сценарии, задайте неудобные вопросы менеджеру и банку, сохраните переписку. А если нужен ориентир по предложениям, изучайте рынок и выбирайте внимательно: квартира от застройщика означает не просто красивую рекламу, а большую сделку, где выигрывает тот, кто считает и действует последовательно.